Von der Silbernen zur Goldenen Regel der öffentlichen Investitionen

Handlungsempfehlungen

- Wiederbelebung der Finanzpolitik als makroökonomisches Instrument zur Überwindung der Wirtschaftskrise im Euroraum

- Mittelfristig Verankerung der Goldenen Regel für öffentliche Investitionen im europäischen Fiskalregelwerk: Abzug öffentlicher Nettoinvestitionen von den relevanten Budgetdefiziten im Stabilitäts- und Wachstumspakt und im Fiskalpakt

- Kurzfristig Umsetzung der Silbernen Regel: Nutzung der bestehenden Ausnahmeregeln im fiskalpolitischen Regelwerk für ein europäisches Investitionsprogramm, auch in Bildung, Kinderbetreuung und soziale Integration zur Verwirklichung der Europe 2020-Ziele

Zusammenfassung

Nach sieben Jahren der Krise ist die wirtschaftliche Lage im Euroraum weiterhin fragil. Trotz extrem expansiver und unkonventioneller Geldpolitik sowie Juncker-Plan ist ein nachhaltiger Aufschwung nicht in Sicht. Gleichzeitig sind die öffentlichen Investitionen, vor allem in den Krisenländern der Peripherie, dramatisch eingebrochen. Daher ist eine Wiederbelebung der bislang durch den Stabilitäts- und Wachstumspakt und den Fiskalpakt gefesselten Finanzpolitik notwendig. Von zentraler Bedeutung ist dabei die Rückbesinnung auf die Goldene Regel der öffentlichen Investitionen. Diese weithin akzeptierte finanzwissenschaftliche Regel würde den Mitgliedsstaaten die Finanzierung der öffentlichen Nettoinvestitionen durch Nettokreditaufnahme ermöglichen, was gleichzeitig der Generationengerechtigkeit und der Stärkung des Wirtschaftswachstums dienen würde. Mittelfristig sollte diese Regel im europäischen fiskalpolitischen Regelwerk verankert werden. Kurzfristig könnten die im bestehenden Rahmen existierenden Ausnahmeregeln zur Annäherung an die Regel genutzt werden. Ähnlich dem Vorschlag vom Leiter des WiFo, Karl Aiginger, könnte dies durch eine “Silberne Regel” im Sinne eines kurzfristigen Europäischen Investitionsprogramms geschehen. Ein solches Programm könnte zudem auch Investitionsbedarfen jenseits der tendenziell engen Definition der Volkswirtschaftlichen Gesamtrechnung (wie Bildung, Kinderbetreuung, soziale Intergration) gewidmet sein, um sich den vernachlässigten Europe 2020- Zielen wieder anzunähern.

****************************

Die Wiederbelebung der Finanzpolitik in Europa

Von der Silbernen zur Goldenen Regel der öffentlichen Investitionen[1]

Austerität und der Absturz der öffentlichen Investitionen

Nach sieben Jahren der Krise ist die wirtschaftliche Lage im Euroraum weiterhin fragil. Obwohl die EZB auf eine bisher undenkbar expansive Politik umgeschwenkt ist und die EU-Kommission mit dem Juncker-Plan eine Investitionsoffensive starten wollte, ließ sich die hartnäckige, fast schon deflationäre Stagnation bislang nicht wirklich überwinden. Die Wachstumsaussichten haben sich seit Mitte 2014 nicht aufgehellt.

Die von 2010 bis 2014 verordnete strikte Austerität ist wesentlich für die gegenwärtige wirtschaftliche Misere verantwortlich. Gerade die öffentlichen Investitionen, vor allem in den Krisenländern der Peripherie sind der Austerität zum Opfer gefallen. Die öffentlichen Nettoinvestitionen sind seit der Krise überall spürbar bis dramatisch eingebrochen; mit Ausnahme Irlands, Finnlands und Österreichs zeigen sich keine nennenswerten positiven Nettoinvestitionen. Mithin schrumpft der öffentliche Kapitalstock im Euroraum. Laut Prognose der EU-Kommission vom Februar 2016 ist in naher Zukunft diesbezüglich auch keine spürbare Korrektur zu erwarten (vgl. Tabelle 1).

Tabelle 1: Gesamtstaatliche Nettoinvestitionen in 11 Ländern des Euroraums von 2009 bis 2017 in % des Bruttoinlandsprodukts

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Euroraum (11 Länder) | 0,9 | 0,7 | 0,4 | 0,1 | 0,0 | -0,1 | -0,1 | -0,1 | -0,1 |

| Belgien | 0,1 | 0,1 | 0,2 | 0,2 | 0,1 | 0,1 | 0,1 | 0,1 | 0,3 |

| Deutschland | 0,1 | 0,1 | 0,1 | 0,0 | 0,0 | -0,1 | -0,2 | -0,1 | -0,1 |

| Irland | 1,8 | 1,4 | 0,5 | 0,2 | -0,1 | 0,1 | 0,5 | 0,4 | 0,5 |

| Griechenland | 2,4 | 0,2 | -1,2 | -1,2 | -0,3 | 0,3 | -0,1 | -0,2 | 0,0 |

| Spanien | 2,8 | 2,2 | 1,1 | -0,2 | -0,5 | -0,6 | -0,3 | -0,4 | -0,3 |

| Frankreich | 0,9 | 0,7 | 0,5 | 0,6 | 0,5 | 0,2 | 0,1 | 0,1 | 0,0 |

| Italien | 0,8 | 0,2 | 0,2 | -0,1 | -0,4 | -0,5 | -0,4 | -0,4 | -0,4 |

| Niederlande | 1,1 | 0,9 | 0,7 | 0,4 | 0,3 | 0,2 | 0,2 | 0,1 | 0,1 |

| Österreich | 0,7 | 0,5 | 0,4 | 0,3 | 0,4 | 0,3 | 0,3 | 0,3 | 0,3 |

| Portugal | 1,4 | 2,5 | 0,6 | -0,6 | -0,8 | -0,9 | -1,2 | -1,1 | -1,0 |

| Finnland | 0,6 | 0,4 | 0,5 | 0,5 | 0,6 | 0,6 | 0,4 | 0,4 | 0,4 |

Quelle: EU-Kommission: Annual Macroeconomic Database, Februar 2016

Anstatt das Offensichtliche zu tun und für eine kräftige Anhebung der öffentlichen Investitionen in den Mitgliedsländern zu sorgen, greift die Politik mit dem Juncker-Plan in der EU lediglich zu einer mehr oder weniger kreativen Ausweichlösung und verlässt sich ansonsten auf die Geldpolitik, obwohl klar ist, dass diese alleine wenig erreichen kann. Weil sich die Finanzpolitik mit dem Stabilitäts- und Wachstumspakt und dem Fiskalpakt und seiner Interpretation selbst Fesseln angelegt hat, wird vor einer direkten Erhöhung der öffentlichen Investitionen aus Angst vor den daraus möglicherweise resultierenden höheren Budgetdefiziten zurückgeschreckt.

Die Grundidee der Goldenen Regel

Dabei verstoßen Schuldenbremse wie Fiskalpakt gegen einen Jahrzehnte lang weithin akzeptierten finanzwissenschaftlichen Grundsatz: die Goldene Regel, wonach die öffentlichen Nettoinvestitionen durch Kredite finanziert werden sollen. Auch der konservative deutsche Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung wollte in seiner im Jahr 2007 entwickelten Blaupause für die deutsche Schuldenbremse die Nettoinvestitionen ausnehmen.[2]

Die Goldene Regel ist in der traditionellen finanzwissenschaftlichen Literatur allgemein akzeptiert und schreibt die Finanzierung von öffentlichen Nettoinvestitionen durch Budgetdefizite vor. Dadurch trägt sie gleichzeitig zur Generationengerechtigkeit und zur Förderung des Wirtschaftswachstums bei.

Die Goldene Regel ist in der traditionellen finanzwissenschaftlichen Literatur allgemein akzeptiert[3] und schreibt die Finanzierung von öffentlichen Nettoinvestitionen durch Budgetdefizite vor. Dadurch trägt sie gleichzeitig zur Generationengerechtigkeit und zur Förderung des Wirtschaftswachstums bei. Öffentliche Investitionen erhöhen den Bestand an öffentlichem und/oder Sozialkapital und schaffen Wachstum zugunsten zukünftiger Generationen. Deswegen ist es gerechtfertigt, dass diese zukünftigen Generationen auch zur Finanzierung über den Schuldendienst herangezogen werden. Andernfalls tragen heutige Generationen über höhere Steuern oder Ausgabenkürzungen eine unverhältnismäßige Last, was mit hoher Wahrscheinlichkeit zu einer Unterversorgung mit öffentlichen Investitionen führt. Tatsächlich haben die negativen Anreize durch die aktuelle europäische Fiskalpolitik wie gesehen bereits zu einer ernsthaften Vernachlässigung der öffentlichen Investitionen geführt.

Angesichts der gegenwärtig besonders niedrigen Zinsen, ist es sehr wahrscheinlich, dass sich öffentliche Investitionen gesamtwirtschaftlich rentieren.

Die kurz- wie langfristig positiven Wachstumswirkungen von öffentlichen Investitionen – in Abgrenzung der volkswirtschaftlichen Gesamtrechnung (VGR) – werden durch jüngste empirische Untersuchungen eindrucksvoll gestützt: Die Schätzungen von kurzfristigen Multiplikatoren zeigen besonders hohe Werte des Multiplikators von öffentlichen Investitionen – in der genannten Abgrenzung – vor allem in Abschwungphasen und Rezessionen.[4] Viele Studien identifizieren öffentliche Investitionen darüber hinaus auch langfristig als Wachstumsverstärker aufgrund hoher gesamtwirtschaftlicher Renditen.[5] Angesichts der gegenwärtig besonders niedrigen Zinsen, ist es sehr wahrscheinlich, dass sich öffentliche Investitionen gesamtwirtschaftlich rentieren. Ihre Vernachlässigung würde umgekehrt mit sehr hoher Wahrscheinlichkeit das Wachstumspotenzial des Euroraumes herabsetzen und sich damit als Gefahr für zukünftige Generationen herausstellen.

Pragmatische Konkretisierung notwendig

Obwohl die grundlegende Idee der Goldenen Regel sehr einfach ist, gestaltet sich ihre Operationalisierung etwas schwieriger. Aus ökonomischer Sicht würde die plausibelste Definition für öffentliche Investitionen auf diejenigen Staatsausgabenkategorien abstellen, die zukünftig zu höherem Wachstum führen oder zukünftige Kosten vermeiden.

Eine solche Definition wäre in gewisser Hinsicht enger und in mancher weiter gefasst als die traditionelle Abgrenzung von öffentlichen Investitionen in der volkswirtschaftlichen Gesamtrechnung. Sie wäre enger gefasst, weil militärische Waffensysteme, die in der jüngsten Änderung des Systems der VGR miteinbezogen wurden, wieder ausgeschlossen werden müssten, da sie langfristig nicht wachstumsfördernd sind. Sie wäre deutlich umfassender, weil manche Arten von öffentlichen Ausgaben, vor allem die Ausgaben für Bildung, aber auch manche Arten von Ausgaben für Sozial- und Präventionsprogramme, als wachstumsfördernd oder vorteilhaft für zukünftige Generationen eingestuft werden müssten. Weiters kann es sinnvoll sein, staatliche Investitionszuschüsse an Einrichtungen, die in der VGR als privat eingestuft werden (z.B. Unternehmen in öffentlichem Eigentum), miteinzubeziehen, wenn diese Einrichtungen Investitionen tätigen, die damit eigentlich öffentlichen Investitionen entsprechen.

Ebenfalls sinnvolle Kandidaten für die Einstufung als öffentliche Investition wären insbesondere Bildungsausgaben. Da die Einstufung von bildungsspezifischen und anderen Ausgaben als öffentliche Investitionen noch weiterer Ausarbeitung und Klärung bedarf, sollte die Goldene Regel dennoch in einem pragmatischen ersten Schritt für traditionelle öffentliche Investitionen laut Definition in der VGR abzüglich der Militärausgaben eingeführt werden. Die Regel sollte für Netto-Investitionen gelten, d. h. Abschreibungen sollten abgezogen werden, sodass ein Anstieg des öffentlichen Netto-Kapitalstocks mittels der Regel korrekt gemessen werden kann. Die so abgegrenzten öffentlichen Investitionen werden in der VGR erfasst und könnten technisch für eine sofortige Umsetzung der Goldenen Regel genutzt werden. Dafür sollten sie folglich in den relevanten Defizitgrößen des Europäischen Stabilitäts- und Wachstumspaktes und des Fiskalpaktes nicht miteinberechnet werden.

Traditionelle Gegenargumente wenig überzeugend

Trotz der weitgehenden theoretischen Akzeptanz werden gelegentlich Argumente gegen ihre praktische Implementation vorgebracht. Erstens sei die Umsetzung wegen der Abgrenzungsfrage technisch schwierig und manipulationsanfällig. Zweitens bestehe die Gefahr einer Begünstigung falscher oder schlechter Investitionsprojekte. Drittens schließlich könne die Goldene Regel mit der finanzpolitischen Nachhaltigkeit kollidieren, wenn dadurch dauerhaft hohe Defizite und eine steigende Schuldenstandsquote befördert würden.

Diese Gegenargumente sind jedoch nicht überzeugend. Erstens lässt sich – wie erläutert – relativ schnell eine technisch leicht umsetzbare Definition finden, wenn man bei der Abgrenzungsfrage pragmatisch vorgeht. Die für die Umsetzung des Stabilitäts- und Wachstumspaktes, der Schuldenbremse und des Fiskalpaktes erforderliche Berechnung von strukturellen Defiziten ist hingegen viel komplexer und manipulationsanfälliger.[6] Zweitens kann die Verwendung des hier vorgeschlagenen Investitionsbegriffs aus der VGR aus konjunktur- und wachstumspolitischer Sicht wie gesehen empirisch gut begründet werden. Drittens schließlich könnte man einen Konflikt zwischen der Goldenen Regel und dem Ziel der Stabilisierung der Staatsverschuldung auf unter 60 Prozent des BIP vermeiden, indem man eine Obergrenze der abzugsfähigen Netto-Investitionsausgaben in Höhe von z.B. 1 oder 1,5 Prozent des BIP festlegt.

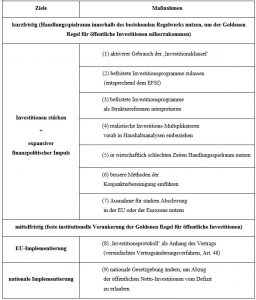

Mittelfristig feste Verankerung im fiskalpolitischen Regelwerk

Die Goldene Regel für öffentliche Investitionen könnte für einige Zeit annähernd sogar ohne irgendwelche Änderungen des aktuellen institutionellen Regelwerks verwirklicht werden, wenn die Europäische Kommission und der Europäische Rat dazu bereit wären, ihren Handlungsspielraum innerhalb dieses Regelwerks auszunutzen. Tabelle 2 listet hierzu zunächst sieben Möglichkeiten auf. Allen diesen Möglichkeiten gemein ist, dass sie lediglich eine etwas weitreichendere Interpretation des von der EU-Kommission in ihrer jüngsten Klärung der Anwendung des Stabilitäts- und Wachstumspaktes ohnehin schon erweiterten fiskalpolitischen Spielraumes darstellen.[7]

Tabelle 2: Neun Möglichkeiten, um öffentliche Investitionen zu stärken und eine expansive Finanzpolitik in Europa zu unterstützen

Quelle: eigene Zusammenstellung.

Mittelfristig sollte jedoch am besten eine echte Änderung des finanzpolitischen Regelwerks angestrebt werden. Hierzu bedürfte es wohl zumindest einer Übereinkunft im Europäischen Rat mit einer entsprechenden Änderung der Ausführungsbestimmungen des Stabilitäts- und Wachstumspaktes. Eine Vertragsänderung könnte durch ein „Investitions-Protokoll“ mittels des vereinfachten Vertragsänderungsverfahrens nach Art. 48 des Lissabon-Vertrags erfolgen, um völlige Klarheit zu erreichen. Schließlich müssten ggf. die im Rahmen des Fiskalpaktes beschlossenen nationalen Regelungen wieder geändert werden.

Kurzfristig Expansive Finanzpolitik durch Silberne Regel

Da die politische Implementation voraussichtlich etwas Zeit in Anspruch nehmen dürfte, müsste die Zeit bis zur Einführung der Goldenen Regel kurzfristig durch eine expansive Fiskalpolitik überbrückt werden, um der europäischen Konjunktur den dringend benötigten Rückenwind zu verleihen.

Der erhebliche Spielraum innerhalb des bestehenden Regelwerks sollte für einen kräftigen expansiven Fiskalimpuls in der Größenordnung von 2-3 % des BIP über die nächsten zwei bis drei Jahre genutzt werden.

Ähnlich dem Vorschlag vom Leiter des WiFo, Karl Aiginger,[8] könnte der kurzfristig notwendige Fiskalimpuls durch Verwirklichung einer Silbernen Regel im Sinne eines Europäischen Investitionsprogramms ähnlich dem Europäischen Konjunkturprogramm aus dem Jahr 2008 geschehen. Ein solches Programm könnte zudem auch Investitionsbedarfen jenseits der tendenziell engen Definition der Volkswirtschaftlichen Gesamtrechnung gewidmet sein. Hier würden sich Ausgaben für Bildung (einschließlich Kinderbetreuung) aber auch ganz allgemein Ausgaben zur Erreichung der unter der Austeritätspolitik stark vernachlässigten Europe 2020-Ziele (wie soziale Integration) geradezu aufdrängen. Der erhebliche Spielraum innerhalb des bestehenden Regelwerks (vgl. Tabelle 2) sollte für einen kräftigen expansiven Fiskalimpuls in der Größenordnung von 2-3 % des BIP über die nächsten zwei bis drei Jahre genutzt werden. Möglichkeiten gibt es genug – die EU-Kommission hat in ihrer immer noch zu zaghaften aktuellen Neuinterpretation vom Jänner immerhin bereits die Richtung und die Instrumente vorgegeben.

Die schrittweise Verwirklichung der Silbernen und dann der Goldenen Investitionsregel wäre ein wesentliches Element einer europäischen Reformstrategie zur Sicherung der öffentlichen Investitionen und zur Ankurbelung der europäischen Konjunktur. Es bedarf dafür kurzfristig lediglich des Willens einer etwas konsequenteren Nutzung der bestehenden Spielräume innerhalb der bestehenden Institutionen. In der mittleren Frist bedürfte es nur einer relativ kleinen institutionellen Korrektur, um der Goldenen Regel für Investitionen als weithin respektierter finanzpolitischer Leitlinie endlich zu ihrem Recht zu verhelfen und einen wesentlichen ökonomischen Fehler des gegenwärtigen Regelwerks zu beseitigen.

[1] Der vorliegende Text basiert auf einer ausführlichen Studie im Auftrag der Arbeiterkammer Wien (vgl. Truger, A.: Implementing the Golden Rule for Public Investment in Europe – Safeguarding Public Investment and Supporting the Recovery, Working Paper-Reihe der AK Wien/Materialien zu Wirtschaft und Gesellschaft 138, Wien: Kammer für Arbeiter und Angestellte Wien, 2015) sowie auf einer Kurzfassung für die Friedrich-Ebert-Stiftung (vgl. Truger, A. Reform der EU-Finanzpolitik: Die Goldene Regel für öffentliche Investitionen, WiSo direkt, Bonn: Friedrich-Ebert-Stiftung, Abteilung Wirtschafts- und Sozialpolitik).

[2] Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Staatsverschuldung wirksam begrenzen, Expertise im Auftrag des Bundesministers für Wirtschaft und Technologie, Wiesbaden 2007.

[3] Ursprünglich geht sie auf Richard A. Musgrave zurück (vgl. Musgrave, R. A., The nature of budgetary balance and the case for a capital budget, in: American Economic Review, 29,(1939), S. 260-271 sowie Musgrave R. A.: The Theory of Public Finance. A Study in Public Economy, New York et al.: McGraw-Hill 1959).

[4] Vgl. Horn, G., Gechert, S., Rietzler, K., Schmid, K.D. (2014): Streitfall Fiskalpolitik: Eine empirische Auswertung zur Höhe des Multiplikators, IMK Report Nr. 92, April 2014, IMK in der Hans-Böckler-Stiftung, Düsseldorf.

[5] Vgl. Bom, P., Ligthart, J. (2014): What Have We Learned From Three Decades of Research on the Productivity of Public Capital?, Journal of Economic Surveys 28 (5): 889-916.

[6] Vgl. Truger, A., Will, H.: Gestaltungsanfällig und pro-zyklisch: Die deutsche Schuldenbremse in der Detailanalyse’, in: Clemens Hetschko, Johannes Pinkl, Hermann Pünder, Marius Thye (Hrsg.): Staatsverschuldung in Deutschland nach der Föderalismusreform II – Eine Zwischenbilanz, Hamburg, Bucerius Law School Press, 2012, S. 75-100.

[7] Vgl. EU-Kommission: Mitteilung der Kommission an das Europäische Parlament, den Rat, die Europäische Zentralbank, den Wirtschafts- und Sozialausschuss, den Ausschuss der Regionen und die Europäische Investititonsbank: Optimale Nutzung der im Stabilitätspakt vorgesehenen Flexibilität. Strassburg, 13.1.2015 COM(2015) 12 final.

[8] Vgl. Aiginger, K.: A silver bullet for restarting growth in Europe, EurActiv.com PLC, 2014, http://www.euractiv.com/sections/euro-finance/silver-bullet-restarting-growth-europe-310912.

ISSN 2305-2635

Die Ansichten, die in dieser Publikation zum Ausdruck kommen, stimmen nicht unbedingt mit jenen der ÖGfE oder jenen der Organisation, für die die Autorin arbeitet, überein.

Schlagworte

Europäische Finanzpolitik, öffentliche Investitionen, Reform des Stabilitäts- und Wachstumspaktes, Goldene Regel, Silberne Regel

Zitation

Truger, A. (2016). Die Wiederbelebung der Finanzpolitik in Europa. Von der Silbernen zur Goldenen Regel der öffentlichen Investitionen. Wien. ÖGfE Policy Brief, 14’2016

Hinweis

Dieser Policy Brief ist auszugsweise auch in der Wiener Zeitung und auf EurActiv.de erschienen.

{kind=link}