Handlungsempfehlungen

- Zur Wiederherstellung der steuerpolitischen Souveränität der Mitgliedsländer ist es notwendig die Unternehmensbesteuerung EU-weit zu harmonisieren.

- Dazu sind die zwei Richtlinienvorschläge der Europäischen Union (EU) zur Gemeinsamen Konsolidierten Körperschaftsteuer Bemessungsgrundlage (GKKB) möglichst rasch umzusetzen. Dem österreichischen EU-Ratsvorsitz kommt hier eine Schlüsselrolle zu.

- Um den Steuerwettlauf nach unten nachhaltig einzudämmen, sollten die Richtlinienvorschläge um einen EU-weiten Mindeststeuersatz ergänzt werden – einen höheren für die „reicheren“ und einen niedrigeren für die „ärmeren“ EU-Mitgliedsländer.

Zusammenfassung

Die steuerpolitische Souveränität der EU-Mitgliedsländer besteht nur mehr auf dem Papier. Tatsächlich werden demokratisch legitimierte Parlamente in ihren steuerpolitischen Entscheidungen vom Wettlauf um mobiles Kapital multinationaler Unternehmen getrieben. Dieser sogenannte Steuerwettbewerb hat in den letzten Jahrzehnten unter anderem zu einem markanten Absinken der Körperschaftsteuersätze geführt. Zur Lösung des Problems hat die Europäische Kommission eine Harmonisierung der Unternehmensbesteuerung über eine Gemeinsame Konsolidierte Körperschaftsteuer Bemessungsgrundlage (GKKB) vorschlagen. Obwohl die GKKB einige Verbesserungen bringt, bräuchte es eine ergänzende Einführung eines EU-weiten Mindeststeuersatzes, um den Steuerwettlauf nach unten nachhaltig einzubremsen. Deutschland und Frankreich haben das Thema in der Meseberger Erklärung aufgegriffen. Auch für Österreich wäre ein solcher Mindeststeuersatz durchaus von Vorteil. Den Steuerwettbewerb gegen Irland oder Ungarn kann das Land nicht gewinnen, sehr wohl aber den Wettbewerb um die besten Ideen. Darauf sollte sich Österreich konzentrieren.

****************************

Einheitliche Besteuerung von Unternehmen in der EU –

Fortschritt dringend gesucht!

Einleitung

Dass die Unternehmensbesteuerung den Mitgliedsländern obliegt, ist eine Binsenweisheit europäischer Politik. Doch sie ist falsch. Tatsächlich verfügen mittlerweile de facto weder die einzelnen Mitgliedsstaaten noch die europäischen Institutionen über gestalterische Steuerhoheit. Verantwortlich dafür ist der Steuerwettbewerb zwischen den Mitgliedsländern, der den demokratischen Gestaltungsspielraum der gewählten Regierungen fast vollständig einschränkt (Uhl & Rixen, 2007). Es verwundert daher nicht, dass die Diskussion über eine Harmonisierung der Unternehmensbesteuerung fast so alt ist wie der Binnenmarkt selbst. Die bisher gesetzten Maßnahmen haben den Steuerwettlauf zwischen den EU-Mitgliedsländern aber nur reguliert, nicht unterbunden. Das gilt für die Maßnahmen zur Vermeidung der Doppelbesteuerung (Mutter-Tochter-Richtlinie), die Rechtsprechung des Europäischen Gerichtshofes (EuGH) genauso wie den Verhaltenskodex für die Unternehmensbesteuerung oder die 2016 beschlossene Richtlinie zur Bekämpfung von Steuervermeidungspraktiken (ATAD). Eine Maßnahme, der von Vielen zugeschrieben wird, dass sie den Steuerwettbewerb unterbinden kann, ist die GKKB, die Gemeinsame Konsolidierte Körperschaftsteuer Bemessungsgrundlage. Die Europäische Kommission hat dazu Ende 2016 einen neuen Vorschlag gemacht, der auch Thema der österreichischen EU-Präsidentschaft ist. Die Europäische Kommission versucht das Thema zusätzlich zu beschleunigen, indem sie die GKKB in Zusammenhang mit ihrem EU-Budgetvorschlag stellt. Dass die EU zu einer echten Steuerharmonisierung in der Lage ist, zeigt etwa die Umsatzsteuer – bei dieser gelten seit 1977 eine gemeinsame Bemessungsgrundlage und Mindeststeuersätze.

Der vorliegende Beitrag beschäftigt sich mit den Auswirkungen des Steuerwettbewerbs, dem Vorschlag der Kommission und warum man den Steuerwettlauf nach unten nur in Verbindung mit der Einführung eines EU-weiten Mindeststeuersatzes nachhaltig einschränken kann.

Wie der Steuerwettlauf funktioniert und welche Probleme er mit sich bringt

Basis für den Steuerwettlauf nach unten ist das Missverhältnis zwischen mobilem Kapital und national divergierenden Steuersystemen. Multinationale Unternehmen verschieben Kapital (Fabriken, Gewinne usw.) dorthin, wo sie die niedrigsten Steuern zahlen. Um dieses Kapital anzulocken und damit die eigenen Steuereinnahmen zu erhöhen, beteiligen sich viele Regierungen an einem Wettrennen um die attraktivsten steuerlichen Standortbedingungen. In der EU ist dieser Steuerwettbewerb besonders stark, weil die Kapitalmobilität zwischen den EU-Ländern besonders hoch ist, u.a. aufgrund des gemeinsamen Rechtsraums und der teilweise gemeinsamen Währung. Die Konkurrenzsituation ist daher entsprechend ausgeprägt.

Obwohl der Abwärtstrend in praktisch allen Ländern zu beobachten ist, variieren die Steuersätze zwischen den Mitgliedsländern relativ stark.

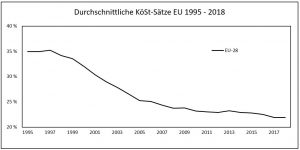

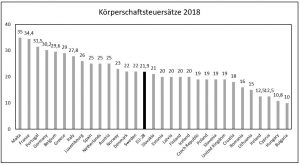

Wichtigstes Gestaltungsinstrument der Regierungen im Steuerwettbewerb ist der Gewinnsteuersatz für Kapitalgesellschaften, die sogenannte Körperschaftsteuer. Je niedriger die Körperschaftsteuer, desto größer der Nach-Steuer-Gewinn und desto attraktiver der Standort. Zwischen 1995 und 2018 ist der durchschnittliche Körperschaftsteuersatz in den EU-28 von über 35% auf unter 22% gesunken (Abb. 1). Ein Phänomen, das auch als “race to the bottom“ bekannt ist. Der Abwärtstrend hat sich wegen der Budgetrestriktionen nach der Finanzkrise etwas eingebremst, ist infolge der wirtschaftlichen Erholung der letzten Jahre aber wieder stärker geworden (Devereux, Habu, Lepoev, & Maffini, 2016). Obwohl der Abwärtstrend in praktisch allen Ländern zu beobachten ist, variieren die Steuersätze zwischen den Mitgliedsländern relativ stark. Die Bandbreite reicht von 10 Prozent in Bulgarien und Ungarn bis 35 Prozent in Malta bzw. 34,4 Prozent in Frankreich (Abb. 2).

In ganz Europa ist das Öffnen von Steuerschlupflöchern zur Mode geworden.

Gerade Malta ist aber auch ein gutes Beispiel dafür, dass der Gewinnsteuersatz im Steuerwettbewerb nicht alles entscheidend ist. Malta nutzt nämlich ein Schlupfloch im eigenen Steuerrecht, um trotz hoher Gewinnbesteuerung internationales Kapital anzulocken. Der Trick ist ein großzügiges Rückerstattungsverfahren, das den nominalen Steuersatz von 35 Prozent auf effektiv 5 Prozent reduziert. Die Rückerstattung funktioniert so, dass ein Unternehmen mit Sitz in Malta zwar Gewinnsteuern in Höhe von 35 Prozent abführen muss, seine Eigentümer aber 6/7 davon rückerstattet bekommen. Damit hat Malta auch die Gewinne u.a. eines großen österreichischen Möbelhauses „an Land gezogen“. Das Land ist aber kein Einzelfall. In ganz Europa ist das Öffnen von Steuerschlupflöchern zur Mode geworden. Sie haben sich sozusagen als zweiter Kanal des Steuerwettbewerbs etabliert.

Die relativen Vorteile multinationaler Unternehmen im Steuerwettbewerb führen u.a. auch zu Wettbewerbsverzerrungen zulasten von Klein- und Mittelbetrieben.

Die Wohlfahrtseffekte des Steuerwettbewerbs werden in der wissenschaftlichen Literatur kontrovers diskutiert (Wilson & Wildasin, 2004). Gesichert ist, dass einige (meist kleine) Länder auf Kosten anderer Länder ihre Steuereinnahmen maximieren, während insgesamt die Gewinnsteuerbelastung reduziert wird – vor allem für multi-nationale Unternehmen (Eggert, Eggert, & Winner, 2010). Daraus ergeben sich eine Reihe negativer Konsequenzen. Der Internationale Währungsfonds (IWF) etwa hat nachgewiesen, dass mit den Körperschaftsteuersätzen auch die Einkommen(spitzen)steuersätze zurückgehen und damit die Progressivität der Steuersysteme insgesamt geschwächt wird (IWF, 2017). Daneben gibt es empirische Hinweise darauf, dass der Steuerwettbewerb zu einer Verschiebung der Steuerlast auf immobile Arbeitseinkommen und Konsum führt (Schwarz 2007). Abgesehen von Gerechtigkeitsüberlegungen führt eine hohe steuerliche Belastung von Arbeit zu unterwünschten beschäftigungspolitischen Effekten. Die relativen Vorteile multinationaler Unternehmen im Steuerwettbewerb führen u.a. auch zu Wettbewerbsverzerrungen zulasten von Klein- und Mittelbetrieben. Schließlich argumentiert die Europäische Kommission, dass sich die Steuermoral insgesamt verschlechtert, wenn der Eindruck entsteht, dass multinationale Unternehmen nicht ihren angemessenen Beitrag zum Steueraufkommen leisten.

Quelle: Eurostat

Quelle: Eurostat

Die Gemeinsame Konsolidierte Körperschaftsteuer Bemessungsgrundlage

Der aktuelle Anlauf zur Vereinheitlichung der Unternehmensbesteuerung geht auf einen Vorschlag der Kommission aus 2016 zurück. Genauer gesagt handelt es sich um einen zweistufigen Plan der in getrennten Richtlinienvorschlägen präsentiert wurde.

Der aktuelle Anlauf zur Vereinheitlichung der Unternehmensbesteuerung geht auf einen Vorschlag der Kommission aus 2016 zurück.

- Richtlinienvorschlag über eine Gemeinsame Körperschaftsteuer Bemessungsgrundlage (GKB) zur Vereinheitlichung der Gewinnermittlungsvorschriften (Europäische Kommission, 2016a),

- Richtlinienvorschlag über eine Gemeinsame Konsolidierte Körperschaftsteuer Bemessungsgrundlage (GKKB), mit der die Unternehmensgewinne innerhalb der EU konsolidiert und formelbasiert auf die Mitgliedsländer aufgeteilt werden (Europäische Kommission, 2016b).

Gelten sollen die Vorschläge für Unternehmensgruppen mit einem Gesamtumsatz von 750 Millionen Euro oder mehr. Laut den Berechnungen der Kommission betrifft das nur 1,6 Prozent aller Unternehmen, aber 64 Prozent der Umsätze. Unternehmen unter der Umsatzschwelle können in das neue System optieren. Die Entscheidung ist dann 5 Jahre bindend.

Im ersten Schritt geht es um gemeinsame Gewinnermittlungsvorschriften in der EU. Der Entwurf der Kommission regelt die Abschreibung für Anlagegüter, Investitionsanreize für Forschung und Entwicklung, die Absetzbarkeit von Fremd- und Eigenkapitalkosten und die steuerliche Behandlung von Verlusten sowie Rückstellungen. Die neuen Regeln sollen die bestehenden Gewinnermittlungsvorschriften gemäß Körperschaftsteuergesetz ersetzen. In den wesentlichen Bereichen entsprechen sie dem Status Quo. Das gilt z.B. für die Behandlung von in- und ausländischen Verlusten oder die Forschungsförderung. Unterschiede gibt es bei der steuerlichen Behandlung von Finanzierungskosten. Eigenkapital soll begünstigt, Fremdkapital benachteiligt werden (Zinsschranke). In Summe sind von der GKB keine allzu großen Verschiebungen zu erwarten – weder für die Unternehmen, noch für das österreichische Budget.

Der zweite und wichtigere Schritt ist die Konsolidierung der Gewinne. Bislang wurde der Gewinn für jede Teilgesellschaft des Konzerns getrennt ermittelt und in jenem Staat besteuert, in dem die jeweilige Teilgesellschaft ihren Sitz hat. Diese Regelung machte es attraktiv, die Gewinne zwischen den Teilgesellschaften hin und her zu schieben, um dadurch die Steuerbelastung des Gesamtkonzerns zu reduzieren. Künftig soll das nicht mehr möglich sein, weil die Gewinnermittlung für alle europäischen Aktivitäten zentral auf Ebene der Konzernmutter erfolgt. Der Gesamtgewinn wird dann gemäß der folgenden Formel auf die Mitgliedsländer aufgeteilt:

- 1/3 Umsatz

- 1/3 (½ Lohnsumme + ½ Anzahl Beschäftigte)

- 1/3 Vermögenswerte

Damit wurde die Gemeinsame Konsolidierte Körperschaftsteuer-Bemessungsgrundlage (GKKB) innerhalb kürzester Zeit zu einem Hoffnungsprojekt für Wirtschaftsvertreter, Gewerkschaften und Zivilgesellschaft.

Ein solches System gibt es in ähnlicher Form auch in den USA und Kanada. Die Kommission erhofft sich dadurch nicht nur eine Verringerung der Befolgungskosten für die Unternehmen, sondern eben auch ein Ende der Gewinnverschiebungen innerhalb der EU. Damit wurde die Gemeinsame Konsolidierte Körperschaftsteuer-Bemessungsgrundlage (GKKB) innerhalb kürzester Zeit zu einem Hoffnungsprojekt für Wirtschaftsvertreter, Gewerkschaften und Zivilgesellschaft. Skeptisch bleiben nur jene Regierungen, die um ihre Steuereinnahmen – auf Kosten des Nachbarn – fürchten.

Wissenschaftliche Studien deuten zwar durchaus darauf hin, dass die Steuerbelastung der betroffenen Großunternehmen insgesamt leicht ansteigt, dass es aber auch zu erheblichen Verschiebungen zwischen den Ländern kommen dürfte (Devereux & Loretz, 2008). Zu den Gewinnern zählen insbesondere die großen Volkswirtschaften, aber auch die neuen Mitgliedsländer in Mittelost- und Südosteuropa. Verlierer der GKKB sind jene, die bislang vom Steuerwettbewerb profitiert haben. Das sind vor allem die Benelux-Länder, Irland und Malta. Entsprechend schwierig gestalten sich die politischen Verhandlungen. Um eine Blockade zu vermeiden, hat das Europäische Parlament einen Kompensationsmechanismus ins Spiel gebracht, der (befristet) die Gewinne und Verluste zwischen den Ländern ausgleichen soll (Europäisches Parlament, 2018).

Was bringt die GKKB, was nicht?

Wie realistisch sind die hohen Erwartungen an die Harmonisierung der Unternehmensbesteuerung? Viel wird davon abhängen, ob sich die FinanzministerInnen auf ein Gesamtpaket verständigen (also die Harmonisierung und die Konsolidierung gemeinsam beschließen) oder sich auf die Harmonisierung beschränken. Die Vorteile hinsichtlich der Verwaltungskosten und Gewinnverschiebungen bringt jedoch vor allem die Konsolidierung. Diese stellt sicher, dass die Unternehmensgewinne nicht mehr beliebig verschoben werden können, sondern (gemäß Formelaufteilung) am Ort der Wertschöpfung besteuert werden. Das erschwert Gestaltungen erheblich. Anstelle der Gewinne müssen Aktivitäten wie Fabriken, Vertriebsgesellschaften, Lieferketten, etc. verschoben werden. Das steigert wiederrum die Kosten der Verschiebung und verschlechtert dadurch das Kosten-Nutzen-Verhältnis für die Länder im Steuerwettbewerb. Sie müssen für denselben Zuwachs an steuerbarem Kapital einen höheren steuerlichen „Preis“ zahlen. Der Steuerwettbewerb würde an Attraktivität verlieren. Gleichzeitig macht die GKKB den Steuerwettbewerb auch transparenter und damit intensiver. Wegen der unterschiedlichen Gewinnermittlungsvorschriften war es für die Wirtschaft bislang praktisch unmöglich, die effektive Steuerlast zu ermitteln und zu vergleichen. Das wird künftig einfacher. Bei gleicher Bemessungsgrundlage werden Länder mit niedrigerem Steuersatz in Hinkunft noch attraktiver als bisher, der Druck auf Länder mit hohen Steuersätzen damit weiter steigen.

Letztlich wird die EU, wenn sie den Steuerwettbewerb effektiv einschränken will, um einen EU-weiten Mindeststeuersatz nicht herumkommen.

Nimmt man die Wirkungskanäle zusammen, ist zu erwarten, dass die GKKB den Steuerwettbewerb zwar verändert, aber nicht reduziert. Das gilt besonders für die „Schmalspurvariante“ einer Harmonisierung der Gewinnermittlungsvorschriften ohne Konsolidierung. Letztlich wird die EU, wenn sie den Steuerwettbewerb effektiv einschränken will, um einen EU-weiten Mindeststeuersatz nicht herumkommen. Das haben jüngst auch Deutschland und Frankreich in der Meseberger Erklärung festgestellt (Bundesfinanzministerium, 2018). Dabei ist klar, dass den besonderen Bedürfnissen der aufholenden Volkswirtschaften Rechnung zu tragen ist. Gerade für die meisten EU-Mitgliedsländer in Mittelost- und Südosteuropa, mit ihren sonstigen Standortdefiziten, ist der Körperschaftsteuersatz als Wettbewerbsparameter von Bedeutung. Schratzenstaller hat daher eine duale Lösung vorgeschlagen. Einen höheren Mindeststeuersatz für die „reicheren“ – meist alten – EU-Länder, wo der Durchschnitt derzeit 25,5% beträgt und einen niedrigeren für die weniger wettbewerbsfähigen – meist neuen – EU-Länder, wo der Durchschnitt auf nur mehr gut 18% gesunken ist (Schratzenstaller, 2016). Die Interessenslage für Österreich ist eindeutig. Alle Maßnahmen zur Eindämmung des Steuerwettbewerbs sind gut für den heimischen Wirtschaftsstandort und das österreichische Budget. Denn damit kann sich Österreich auf den Wettbewerb konzentrieren, den es auch gewinnen kann. Den Wettbewerb um die besten Ideen.

- Bundesfinanzministerium. (2018). Gemeinsames Positionspapier von Deutschland und Frankreich zum GKB-Vorschlag. Von

https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Europa/2018-06-20-Meseberg-Anl2.pdf?__blob=publicationFile&v=1 abgerufen - Devereux, M. P. (2008). The Effects of EU Formula Apportionment on Corporate Tax Revenues. Fiscal Studies, 29 (1), S. 1-33.

- Devereux, M. P., Habu, K., Lepoev, S., & Maffini, G. (2016). G20 Corporate Tax Ranking. Oxford University Centre for Business Taxation, Policy Paper series.

- Eggert, P., Eggert, W., & Winner, H. (2010). Saving Taxes through Foreign Plant Ownership. Journal of International Economics, 1, S. 99-108.

- Europäische Kommission. (2016a). Vorschlag für eine Richtlinie des Rates über eine Gemeinsame Körperschaftsteuer-Bemessungsgrundlage. Straßburg.

- Europäische Kommission. (2016b). Vorschlag für eine Richtlinie des Rates über eine Gemeinsame konsolidierte Körperschaftsteuer-Bemessungsgrundlage (GKKB). Straßburg.

- Europäisches Parlament. (2018). Resolution – Gemeinsame Konsolidierte Körperschaftsteuer Bemessungsgrundlage P8_TA(2018)0087. Straßburg: Europäisches Parlament.

- IWF. (2017). Fiscal Monitor – Tackling Inequality. Washington D.C.: IWF.

Schratzenstaller, M. (2016). Steuersenkungswettbewerb in der EU schadet. Wirtschaftsdienst, 96(12), S. 858-859. - Uhl, S., & Rixen, T. (2007). Unternehmensbesteuerung europäisch gestalten – mitgliedstaatliche Handlungsspielräume gewinnen. Friedrich-Ebert-Stiftung.

- Wilson, J. D., & Wildasin, D. E. (2004). Capital tax competition: bane or boon. Journal of Public Economics, 88(6), S. 1065-1091.

ISSN 2305-2635

Die Ansichten, die in dieser Publikation zum Ausdruck kommen, stimmen nicht unbedingt mit jenen der ÖGfE oder jenen der Organisation, für die die Autoren arbeitet, überein.

Schlagworte

GKKB, Unternehmensbesteuerung, Steuerwettbewerb

Zitation

Bernhofer, D., Schraml, P. (2018). Einheitliche Besteuerung von Unternehmen in der EU – Fortschritt dringend gesucht! Wien. ÖGfE Policy Brief, 27’2018

{kind=link}